フリーランスの方、自営業の方

確定申告悩みところなんじゃないでしょうか。

私もその一人です。(笑)

今回は、青色申告10万円控除を見ていきます。

そもそも白色申告と比べてどうなのかですよね。

実は、そんなに変わらんですよね。

では青色申告10万円控除を見ていきましょう。

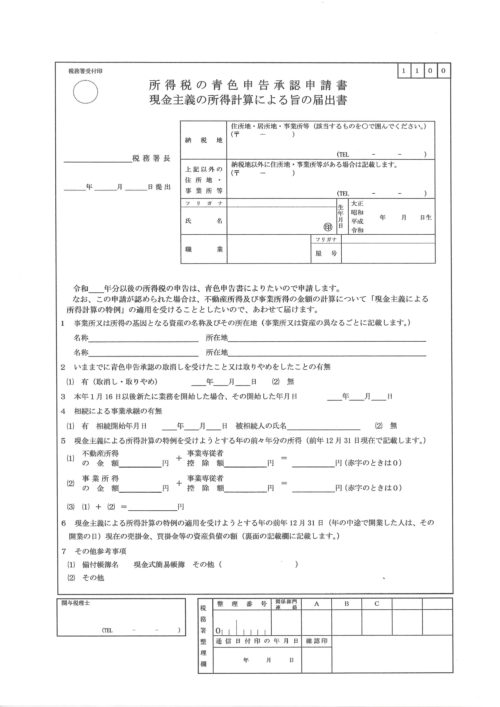

青色申告10万円控除を受けるためには

一応ですが青色申告承認申請書を

出さないといけないです。

青色申告をしようと思ったら

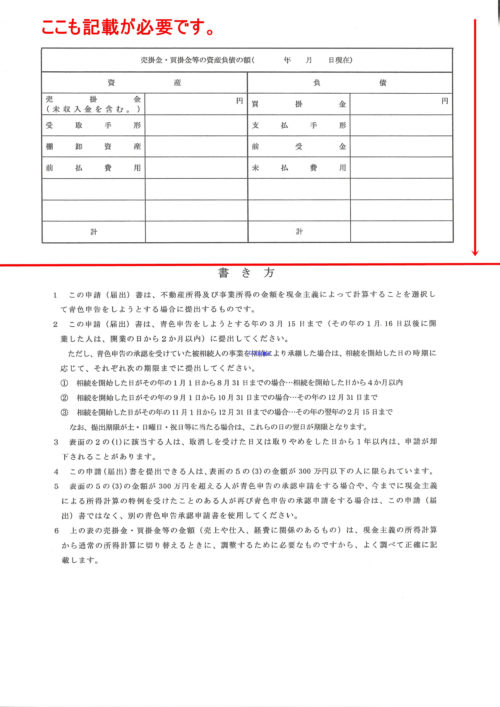

前年の3/15(その年の1月16日以後、新たに事業を開始した場合には、その事業開始の日から2月以内)までに青色申告承認申請書を出さなくてはなりません。

それで今年の申告が可能になります。

(令和2年は特例措置ありです。くわしくはこちらで確認してください。)

開業の時は、

開業届と青色申告承認申請書を

同時に出す方がベターです。

しかし、出す書類がちょっと変わります!

所得税の青色申告承認申請書兼

現金主義の所得計算による旨の届出書です。

間違わないで下さい。

あと、前々年度の事業所得の金額及び不動産所得の金額

(事業専従者給与(控除)の額を必要経費に算入しないで計算した金額)が300万円以上である人限定です。

国税庁/[手続名]所得税の青色申告承認申請(兼)現金主義の所得計算による旨の届出手続 参考

では、実際の記帳についてです。

青色申告10万円控除の記帳

帳簿は、①現金出納帳②売掛帳③買掛帳

④経費帳⑤固定資産台帳の5種類です。

① 現金出納帳

事業用の現金の出し入れの状況を、

取引順に記入する帳簿です。

② 売掛帳

得意先ごとに商品などの掛け売りや、

売掛金の回収の状況を記入する帳簿です。

③ 買掛帳

仕入先ごとに、商品などの掛け買いや、

買掛金の支払いの状況を記入する帳簿です。

④ 経費帳

仕入以外の事業上の費用を

租税公課、水道光熱費、旅費交通費、給料賃金などの

科目ごとに記入する帳簿です。

⑤ 固定資産台帳

事業用の減価償却資産や繰延資産について、

資産の取得およびその異動に関する事項などを

記入する帳簿です。

白色申告が変わるとしたらここですね。

では、次に確定申告を見ていきましょう。

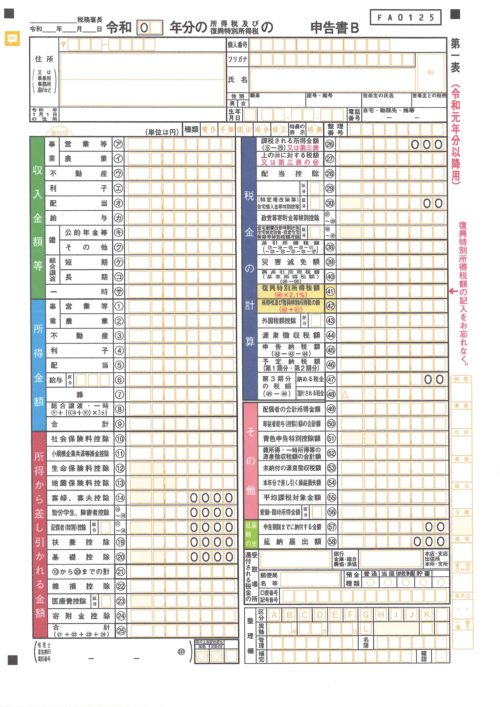

青色申告10万円控除の確定申告

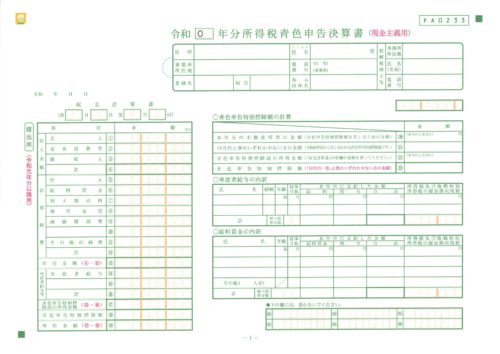

青色申告決算書(現金主義用)

控除を証明する書類

を提出する。詳しく見ていきましょう。

1枚目は所得金額や税額を書いていくのです。

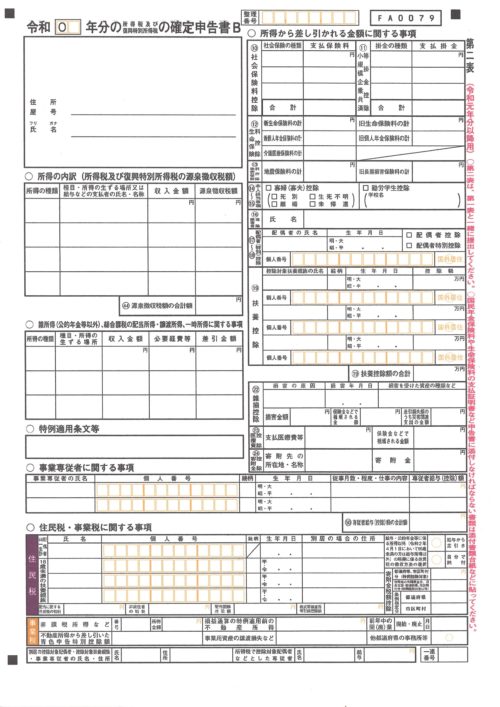

2枚目は控除する項目などを書いていきます。

収入計算書とそれに

が記載されています。

白色申告とくらべ、これ若干減っています。

記帳で時間かかっているのです。

白色申告で記載されていた売上金額の明細、仕入金額の明細の項目消えてます。

結果、白色申告と比べて

そんなに変わらないと思います。

現金主義のところだけは変わると思いますが。

そうなら、青色申告10万円控除を狙っていけばいいと思います。

経理無理という方には、青色申告10万円控除をおすすめします!

特典が大きいです。これは最後に言います。

これは、生命保険などの控除書類です。

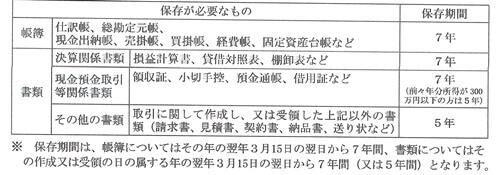

では、帳簿保存も見ていきましょう。

青色申告10万円控除の帳簿保存

これは、青色申告55万、65万控除と変わらないです。

という事です。

くれぐれもですが、捨てないで下さい。

覚えるの大変なので、全部7年間は持っててください。

最後、特典について書いていきます。

青色申告10万円控除の特典は?

簡易簿記を使っているため、

特別控除額が10万になってしまいます。

しかし、簡易簿記でも青色申告の特典は受けられます。

① 青色事業専従者給与額の必要経費算入

配偶者、家族などは、

事業に専ら従事しているのであれば給与については

相当であると認められる金額を必要経費にすることができる。

ちなみに、専従者給与自体は、白色申告でも認められますが、

年に配偶者86万円、それ以外の家族は50万円までです。

前提として同一生計内の給与は制限がかかります。

専ら従事しているが前提としてあるので、

他にパート等しているときはNGの場合があり、注意です。

② 純損失の繰越し及び繰戻し

3年間、マイナスを繰り越し、繰り戻しできます。

たとえが、100万のマイナスがあってとして

翌年に利益が200万でたら、

合わせて利益100万にすること、

逆に、ずっと利益が出ていて、

今期がマイナスであれば還付してくれる。

あと、10万円控除ならではのことなんですが、

10万円控除の場合は期限後申告でも

10万円控除することができます。(笑)

③自家消費が認めらる

自宅を仕事場にしている方は、

青色申告であれば

家賃や水道代、インターネット代などの一部を経費にできます。

業務に必要なことが明確なら認められますが、

経費に入れられる金額割合は

業務での使用時間など状況により異なります。

白色申告の場合は、

業務利用の割合が主でないと経費として認められません。

などの特典があります。

全部受けられます。

まとめ

どうだったでしょうか?

白色申告は特典が何もないので

経理がどうしてもという方でも、とりあえず青色申告10万円控除にしましょう。

本当にもったいないと思います。

手間もさほど変わらないのでお願いします。

でも、上には上がいます。

ということで、明日は、青色申告55万円、65万控除について書きます。

見てくれると嬉しいです。

最後まで読んで頂きありがとうございました。

コメント

[…] […]

[…] 青65(55) 損益計算書(1枚目) 白→白色申告 青10→青色申告10万円控除 青65(55)→青色申告65万円、55万円控除 […]

[…] 確定申告!青色申告10万円控除を確認!白色申告と比べてみた!!青色申告10万円控除について確認してみました。白色申告とどう違うかについても言及しています。事前の届出、 […]

[…] 青色申告(簡易簿記)については、確定申告!青色申告10万円控除を確認!白色申告と比べてみた!!で解説しています。 […]